kaiyun开云体育2026世界杯中国官网 威易发实控东说念主表决权超99%, 因资金占用遭警示, 关联销售大增

6月11日,无锡威易发精密机械股份有限公司(威易发)肯求北交所上市告捷过会,保荐机构是开源证券。

威易发主营业务为金属密封件的研发、出产与销售,居品为金属密封环,包括合金密封环、镍基合金密封环、C型密封环等居品,主要应用于涡轮增压器,客户包括盖瑞特、石川岛、博格华纳、三菱重工、博马、丰沃集团、康跃科技、长城汽车等。

梳理来看,王征豫、蒋红亮、刘立璞表决权超99%;曾存在多笔资金占用;碰到规律刑事连累及自律监管措施,原财务精采东说念主下野;累计分成超3400万元;补流花样是否存在必要性?大幅扩产,产能消化连遭问询;聚会三年存在超产能情形;研发用度、发明专利在同业中垫底;收入增速放缓,净利波动;三大中枢居品单价下滑;毛利率远超同业引关爱;关联销售大增,部分居品订价低于第三方客户;多家供应商0参保或个位数参保。

实控东说念主表决权超99%,因资金占用被理论警示

据短平快解读了解,2010年12月,威易发有限在无锡成立,2017年12月完成股份制编削,2018年8月挂牌新三板,2023年6月调入翻新层,同月开动领导备案,2024年12月完成领导后肯求北交所上市被受理,历经两轮问询后告成过会。

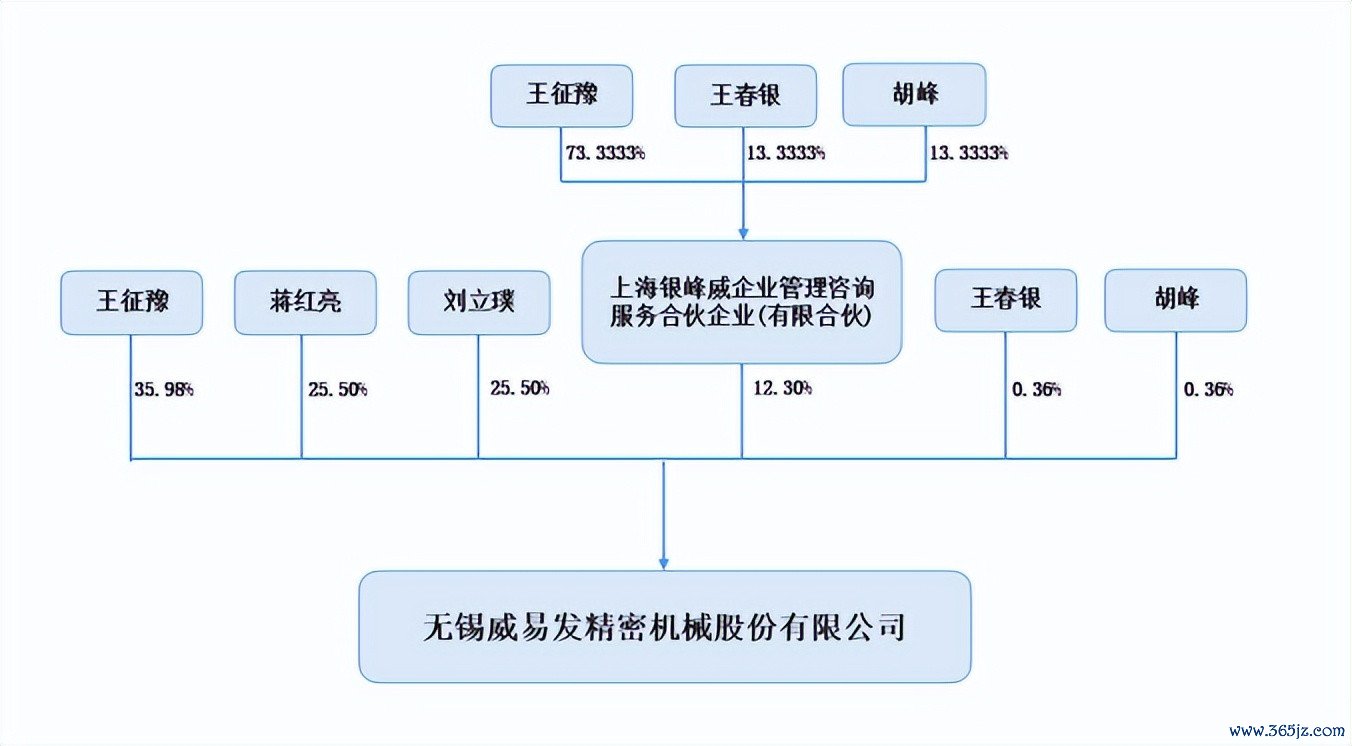

王征豫、蒋红亮、刘立璞表决权超99%。威易发控股鼓吹是王征豫,骨子纪律东说念主是王征豫、蒋红亮、刘立璞,三东说念主平直执股比例分手为35.98%、25.5%、25.5%,其中王征豫还通过担任上海银峰威的引申事务合资东说念主曲折纪律12.3%的股份表决权,即三东说念主统共纪律公司99.28%的股份表决权。

王征豫出身于1975年,硕士学历,担任公司董事长;蒋红亮出身于1970年,本科学历,担任董事兼总司理;刘立璞出身于1972年,高中学历,担任董事职务。

王征豫、蒋红亮、刘立璞表决权超99%,且均担任要职,需要驻守骨子纪律东说念主不妥纪律风险,威易发暗示,骨子纪律东说念主可能利用其纪律地位,通过哄骗表决权或其他花样对公司的出产方针措置、成本运营措置、投资有野心等方面加以纪律和组成紧要影响,从而酿成故意于其自己的有野心举止,毁伤公司及公司中小鼓吹的利益。

曾存在多笔资金占用。事实上,骨子纪律东说念主王征豫、蒋红亮、刘立璞均存在资金占用的情形,2021年头,王征豫对威易发资金占用余额为95.33万元,当期新增58万元,其中48万元为借债,当期减少156.41万元,期末余额为-3.08万元。2022年新增资金占用36.04万元,当期一皆送还收场。

2021年头,蒋红亮资金占用余额为24万元,当期新增8万元,2022年新增13.65万元,当期一皆送还。

2021年头,刘立璞资金占用余额为74万元,当期新增8万元,减少49.06万元,期末余额32.94万元,2022年新增16.83万元,当期一皆送还。

2021年头,监事会主席殷锋占用资金余额为4.25万元,当期减少3万元,期末余额1.25万元,2022年新增1.74万元,当期一皆送还。

据表现,威易发在变更为股份制公司时,存在以盈余公积、未分派利润转增股本的情形,王征豫、蒋红亮、刘立璞应当依据执股比例自行交纳20%的个东说念主所得税,骨子缴征税款为公司代缴,该情形组成资金占用。

另外,王征豫、刘立璞因个东说念主资金盘活,向公司借债,组成关联方资金占用;殷锋因个东说念主资金盘活,向公司借债,组成违法关联交游。

威易发在2017年完成股份制编削,这也意味着王征豫、蒋红亮、刘立璞占用资金时刻颇长,为何迟迟莫得送还联系资金,公司代缴个东说念主所得税以及向外借债执行了哪些体式?是否合理?后续又该如何精通相同举止的发生?都是北交所需要要点关爱的。

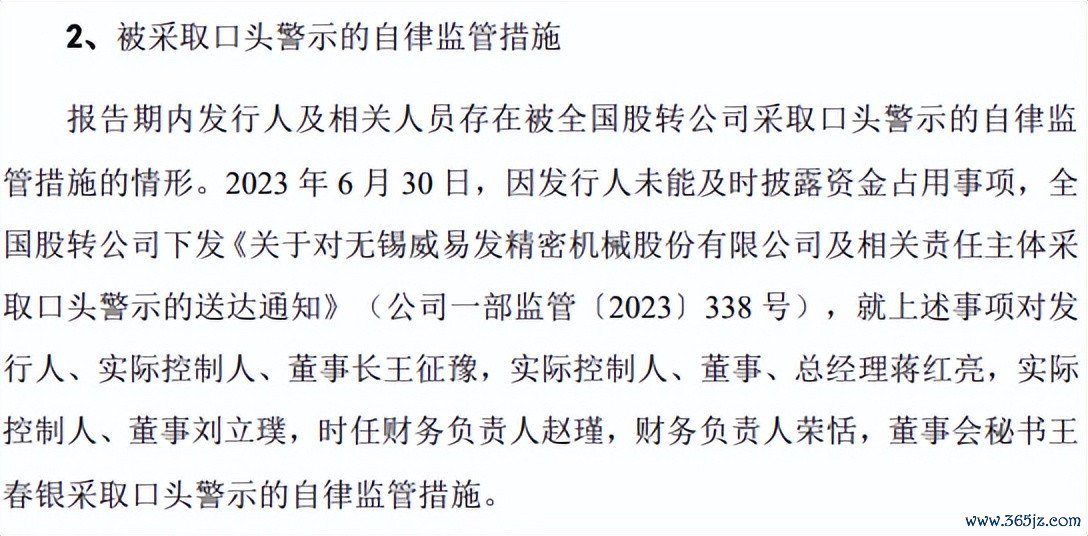

碰到规律刑事连累及自律监管措施,原财务精采东说念主下野。2023年6月30日,因未能实时表现资金占用事项,寰球股转公司对威易发、骨子纪律东说念主蒋红亮、刘立璞、赵瑾、财务精采东说念主荣恬,董事会文牍王春银遴荐理论警示的自律监管措施。

更早之前的2019年11月,因未能实时表现2019年半年度敷陈,公司及董事长王征豫被寰球股转公司赐与公开指责的规律刑事连累,董事会文牍/信息表现精采东说念主王春银被寰球股转公司遴荐出具警示函的自律监管措施。

需要指出的是,2022年12月,财务精采东说念主赵瑾因个东说念主原因辞去财务总监职务,公司礼聘荣恬为新任财务精采东说念主。

分成超3400万元,存在超产,发明专利垫底

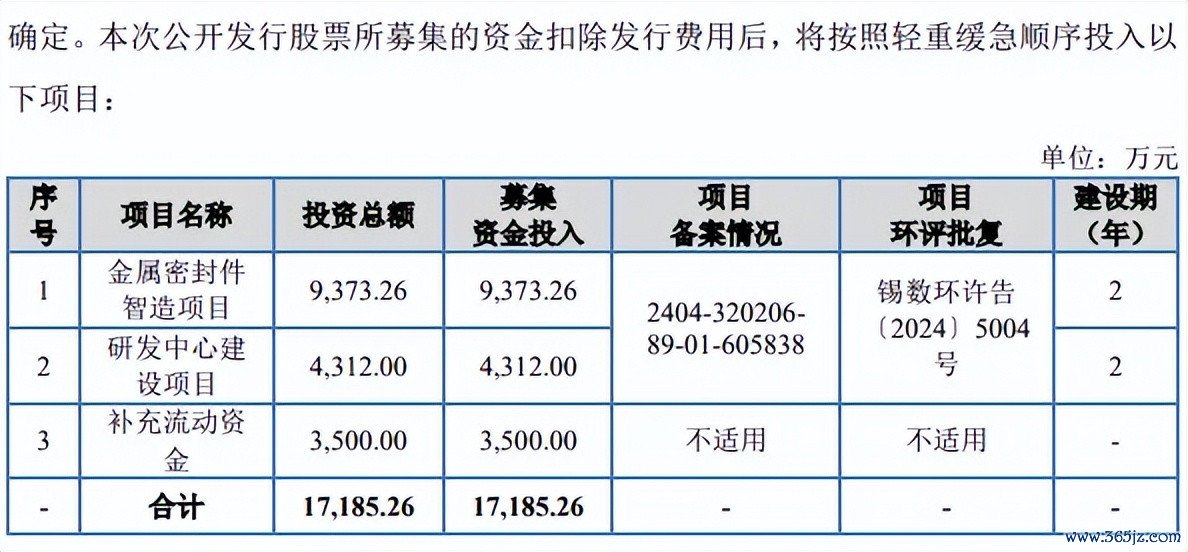

据短平快解读了解,本次IPO,威易发拟向不特定及格投资者公设备行不逾越1,055万股股票,拟召募资金17,185.26万元,用于金属密封件智造花样、研发中心建设花样、补充流动资金,拟使用召募资金分手为9,373.26万元、4,312.00万元、3,500.00万元。

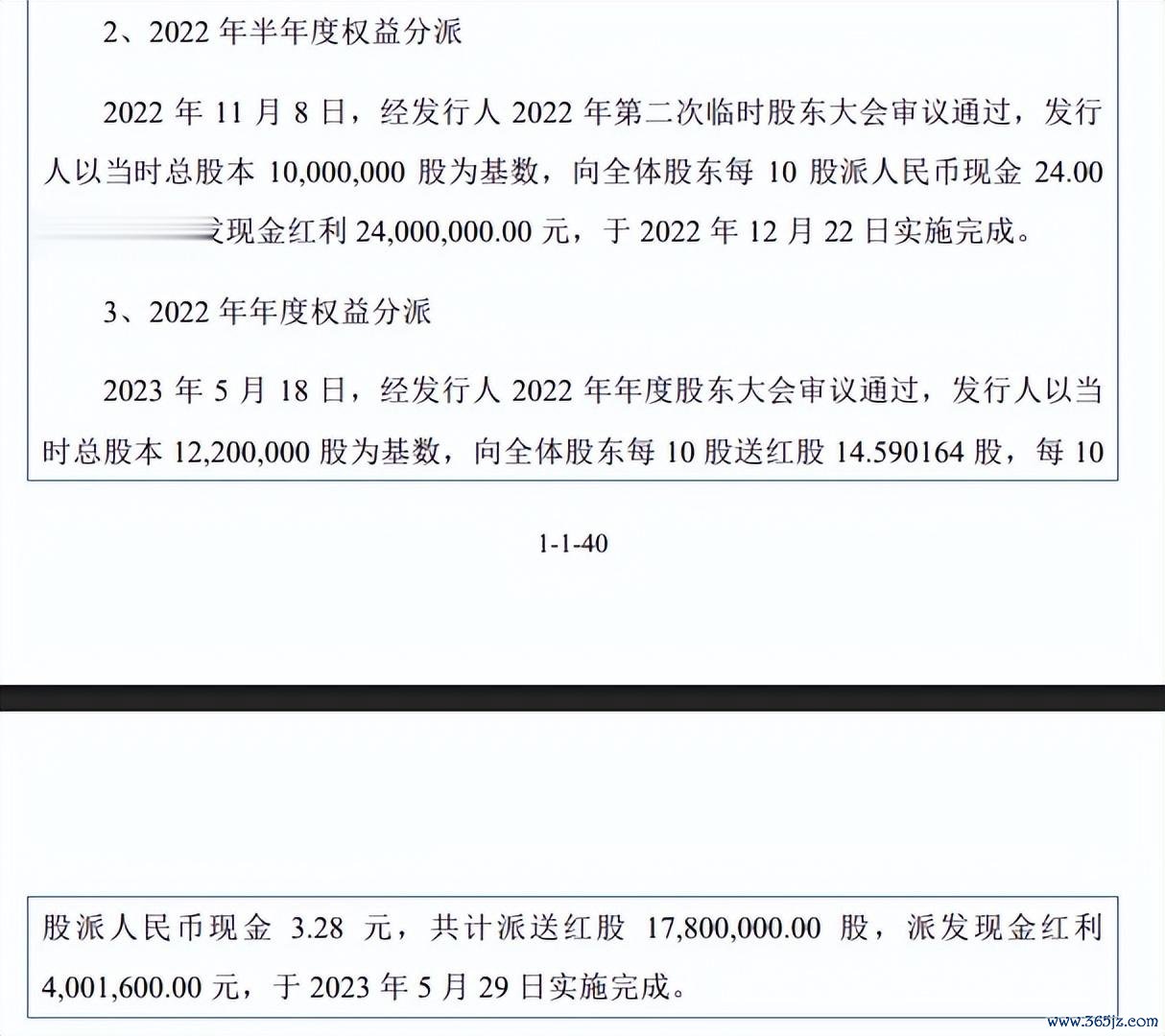

累计分成超3400万元,补流花样是否存在必要性?威易发金钱欠债率并不高,2023年至2025年(敷陈期)分手为14.19%、7.4%、12.95%,远远低于多家可比同业,以2025年为例,密封科技、宝骅股份、中密控股分手为21.85%、46.13%、17.1%。

纪律期末,公司货币资金、交游性金融金钱分手为3718.3万元、4007.89万元,莫得曲直期借债,流露现款流较为充裕,债务压力较小,公司也屡次实施分成,2022年半年度、2022年分手分成2400万元、400.16万元,2024年半年度分成600万元,统共分成依然接近补充流动资金,这种情况下总现款仍然保执增长,那么补充流动资金花样是否存在必要性?又是否合理?

大幅扩产,产能消化连遭问询。威易发本次扩产花样建设完成后,新增产能3100万个,包括合金密封环2,500.00万个,镍基合金密封环400.00万个,C型密封环200.00万个。

敷陈期,公司合金密封环产量分手为4,489.44万片、6,316.39万片、7,052.06万片;镍基合金密封环产量分手为244.36万片、413.81万片、463.13万片;C型密封环分手为76.38万片、118.86万片、150.19万片,三大居品期末产能利用率分手为115.5%、105.54%、121.1%,产能分手为6,105.60万片、438.84万片、124.02万片,kaiyun扩产率分手为40.95%、91.15%、161.26%,公司瞻望达产收入为10,025万元,是期末收入的66.95%,扩产设施并不小。

北交所两轮问询中均就产能消化风险进行问询,威易发在招股书中领导“募投花样风险”,募投花样实施流程中存在受经济环境、阛阓需求波动、行业竞争加重等要素而导致花样建设程度不足预期、不成如期实施或新增产能无法消化的风险。

聚会三年存在超产能情形。威易发曾存在超产能情形,2021年至2023年时间,公司备案产能为1,500万件/年,刊行东说念主的骨子产量分手为2,781.77万件、3,173.56万件和4,810.18万件,存在超备案产能30%出产的举止。

公司称骨子产量较高的原因系卑劣阛阓需求的增长、手艺改进和出产后果的提高所致,具有合感性,不外聚会多年超产能背后,方针合规性流露是需要引起高度怜爱。

2024年头,公司已合座搬迁至新出产场面,超产情形已整改收场,原出产场面不再保留产能,新产线产能为7000万件/年,威易发暗示,超产能出产情节幽微,已积极完成整改,超产能出产未受到刑事处罚大约行政处罚,刊行东说念主也不存在非法举止导致严重环境浑浊、紧要东说念主员伤一火大约社会影响恶劣并被处罚的情形,刊行东说念主超备案产能出产的举止不属于紧要非法违法举止。

研发用度、发明专利在同业中垫底。敷陈期,威易发研发用度分手为454.93万元、576.32万元、816.28万元,研发用度率分手为4.27%、4.31%、5.45%。对比来看,可比同业研发用度率均值均逾越公司,分手为8.04%、8.2%、6.53%,可比同业研发用度均逾越公司,以2025年为例,宝骅股份、密封科技、中密控股研发用度分手为892.07万元、2,260.02万元、8,979.18万元,研发用度率分手为10.5%、4.02%、5.08%。

纪律招股书表现日,公司共领有26项专利,其中发明专利7项,3项专利为受让取得,宝骅股份、密封科技、中密控股期末发明专利分手为51项、10项、59项,流露公司还需要进一步强化研发插足。

中枢居品单价下滑,关联销售走高,供应商禀赋引关爱

收入增速放缓,净利波动。2023年至2025年,威易发已毕收入分手为1.06亿元、1.34亿元、1.5亿元,增长率下滑昭彰,分手为65.4%、25.57%、12.05%,归母净利润存在波动,分手为4625.33万元、6565.67万元、6327.43万元,同比分手变动67.78%、41.95%、-3.63%。

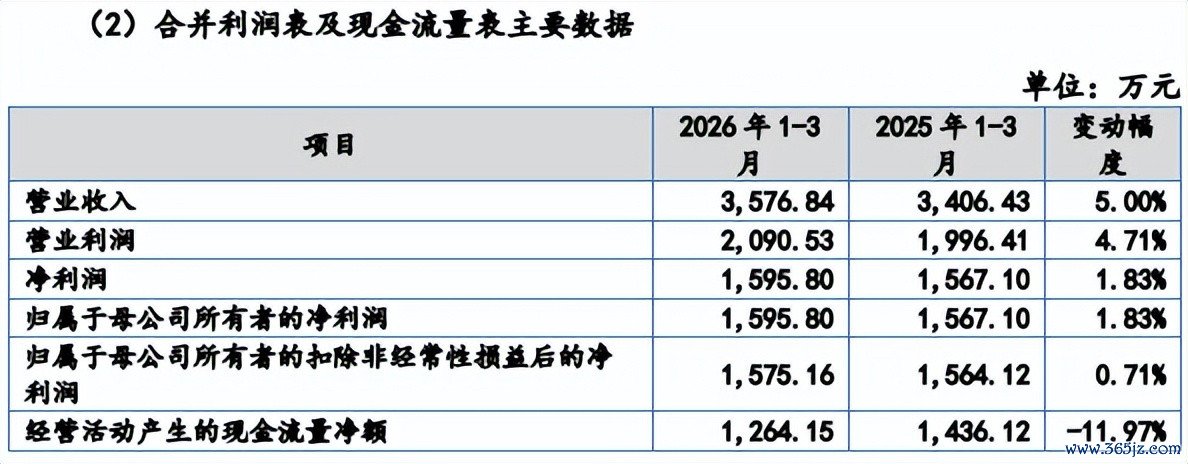

据短平快解读了解,2026年Q1,公司已毕收入、归母净利润分手为3576.84万元、1575.16万元,同比分手增长5%、0.71%,净利增幅低于低于营业收入增幅,主要系公司在业务拓展、阛阓扩张及方针措置方面执续加大插足,时间用度有所增多所致。

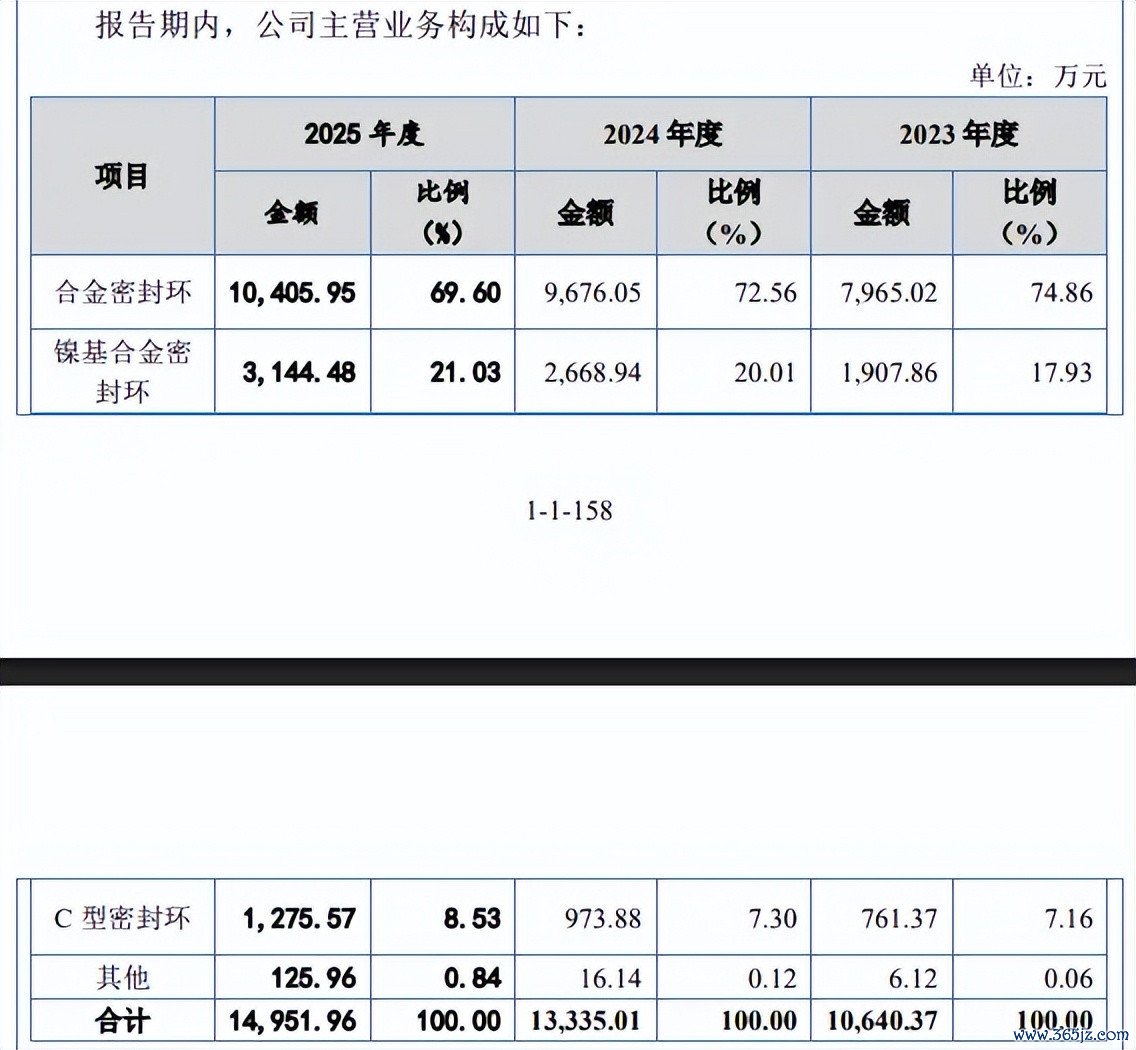

三大中枢居品单价下滑。威易发主营业务收入主要起头于合金密封环,期末收入、占比分手高达1.04亿元、69.6%,镍基合金密封环、C型密封环紧随后来,收入分手为3144.48万元、1275.57万元,占比分手为21.03%、8.53%。

不外,三大类居品销售均呈现着落态势,合金密封环每片分手为1.82元、1.75元、1.66元,镍基合金密封环每片分手为8.07元、7.53元、7.53元,C型密封环每片分手为11.2元、9.98元、8.92元,主要受居品结构和年降影响。

毛利率远超同业引关爱。诚然威易发三大中枢居品销售单价下滑,不外在边界效应影响下成本有所镌汰,让毛利率有所高涨,主营业务毛利率分手为67.53%、69.05%、69.07%,详细毛利率分手为67.54%、69.12%、69.12%。

开云体育app2026世界杯中国官网下载对比来看,公司毛利率远超系数同业,以2025年为例,密封科技、宝骅股份、中密控股分手为30.97%、56.58%、45.58%,勾通公司研发用度及发明专利在同业中垫底,毛利率远超同业是否合理?该情况引起北交所要点关爱,条款公司证明毛利率高于可比公司且与可比公司变动趋势不一致的原因及合感性。

威易发暗示,公司与同业业可比公司主营业务毛利率各异较大主要系居品应用边界、居品种类、结构等各异所致;同期,公司自主研发出产的涡轮增压器金属密封环居品获取了客户泛泛认同,公司具备向卑劣汽车行业批量配套提供涡轮增压器金属密封环的才能。

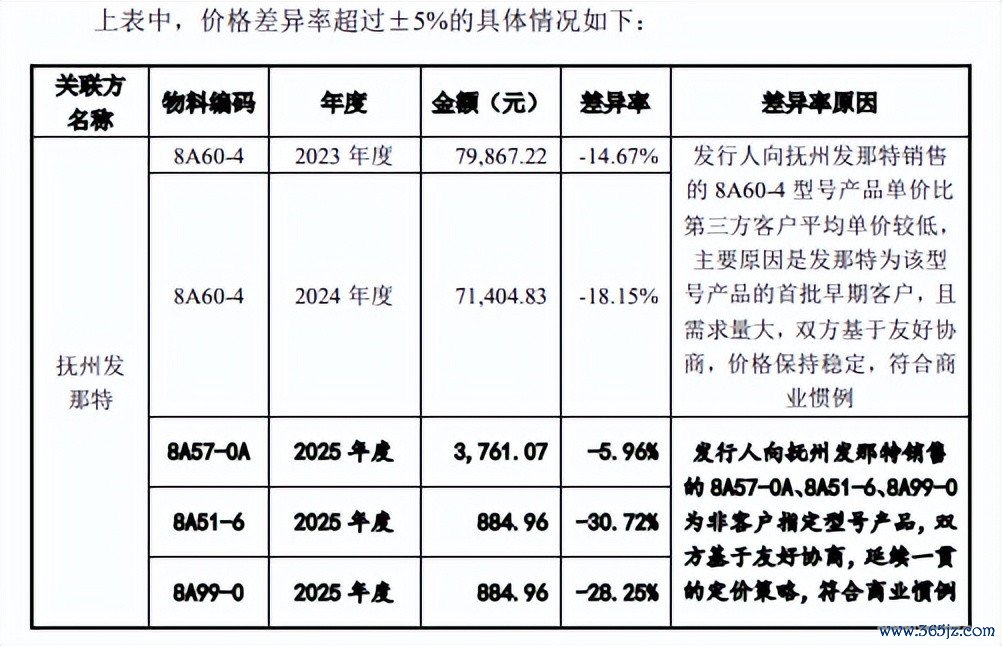

关联销售大增,部分居品订价低于第三方客户。威易发存在关联销售,敷陈期对抚州发那特机械科技有限公司的销售额分手为64.59万元、326.43万元、672.41万元,销售内容是镍基合金密封环/合金密封环,实控东说念主刘立璞是该公司引申董事、总司理。

2023年、2024年,公司向抚州发那特销售的8A60-4单价均为2.21元/件,同期期同类居品单价分手为2.59元/件、2.7元/件,各异率分手为14.67%、18.15%,公司称主要原因是发那特为该型号居品的首批早期客户,且需求量大,两边基于友好协商,价钱保执褂讪,相宜营业通例。

2025年,公司向抚州发那特销售的8A57-0A、8A51-6、8A99-0单价均为2.21元/件,同类居品单价分手为2.35元/件、3.19元/件、3.08元/件,各异率分手为5.96%、30.72%、28.25%,公司称居品为非客户指定型号居品,两边基于友好协商,接续一贯的订价战术,相宜营业惯。

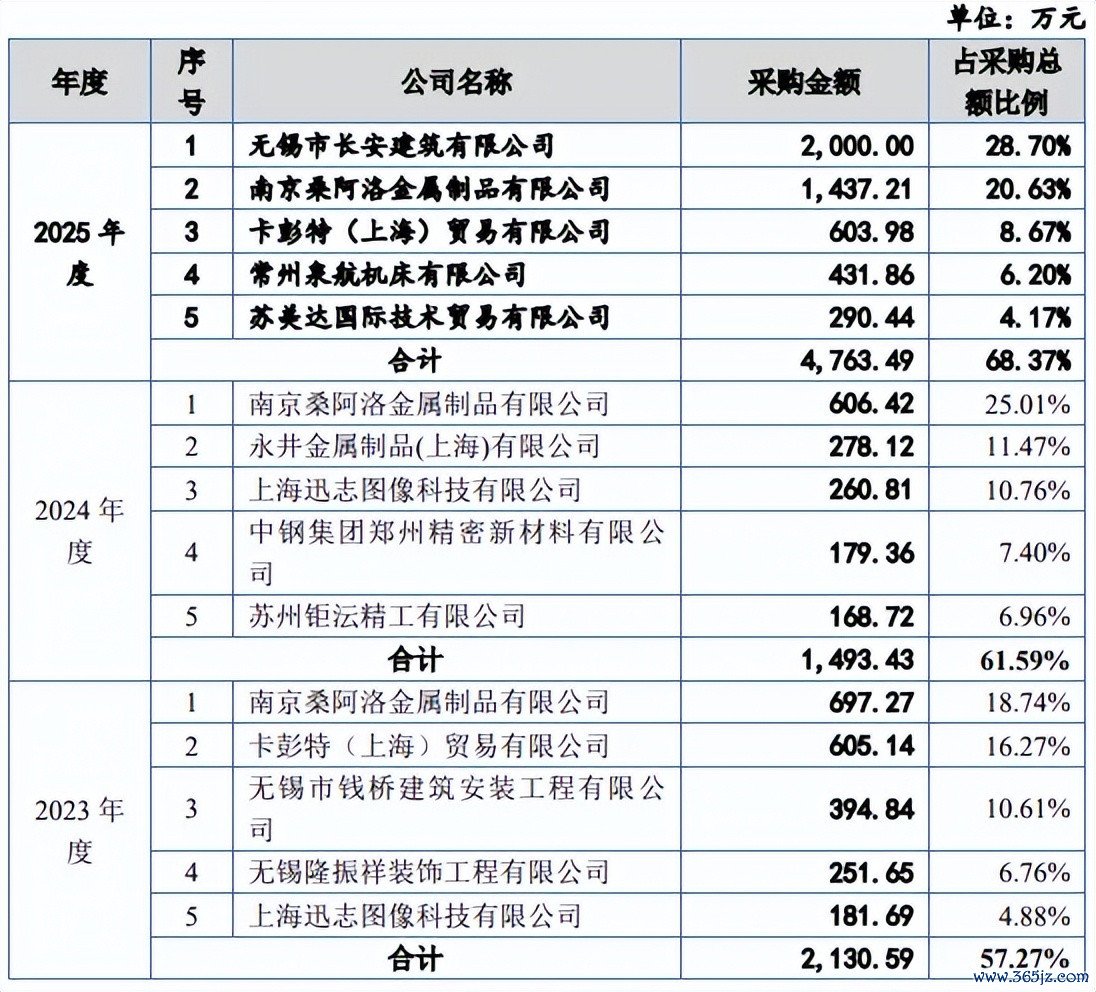

多家供应商0参保或个位数参保。敷陈期,威易发多家供应商存在0参保或个位数参保的情形,2023年至2025年,公司对南京桑阿洛金属成品有限公司的采购额分手为697.27万元、606.42万元、1437.21万元,该公司2017年景立以来参保东说念主数均为0东说念主,实缴成本仅23.98万元。

2023年,公司对卡彭特(上海)贸易有限公司的采购额为605.14万元,该公司2022年至2024年参保东说念主数均为4东说念主。同庚,公司对无锡隆振祥装潢工程有限公司的采购额为394.84万元,该公司2023年至2025年参保东说念主数均为3东说念主。

2024年,公司对永井金属成品(上海)有限公司的采购额为278.12万元,该公司未实缴成本,2020年至2025年参保东说念主数均为1东说念主。2025年,公司对常州泉航机床有限公司的采购额为431.86万元,该公司2018年至2024年参保东说念主数均为0东说念主,2025年参保东说念主数为1东说念主。

据表现,威易发建立了完善的供应商准入及评价体系kaiyun开云体育2026世界杯中国官网,说明《供方措置纪律体式》弃取供应商,由手艺部、品性部与详细措置辖下设的采购部共同参与对供应商的评审,一皆通事后笃定为及格供应商,那么上述0参保或个位数参保的供应商是否相宜联系标准,同业供应商是否存在上述风景,都是北交所需要要点关爱的。